2019年的“余额”已经不多,进入第四季度房企抢收冲刺的关键时期,房地产市场的走向备受关注。在“不将房地产作为短期刺激经济的手段”及“着力防范房地产金融风险”的政策基调下,2019第四季针对房地产市场的精准调控将延续。与此同时,前三季度全国重点城市商品住宅成交规模同比回调,价格涨幅环比回落,预计第四季度重点城市房地产市场压力将持续增大。

政策面:“稳地价、稳房价、稳预期”政策基调将延续

全面密集调控持续从紧

2019年堪称房地产政策发布最密集的年份,据统计,前三季度楼市调控415次,同比上涨7.8%。“不将房地产作为短期刺激经济的手段”,体现了政府控制房价上涨、确保房地产平稳健康发展的决心,特别是“防范房地产金融风险”在2019年以来也被反复提及。

货币政策精准调控效果显现

前三季度,在货币政策进入宽松周期的同时,房地产被分而治之。数次降准、房贷利率挂钩LPR改革过程中针对房地产行业资金定向监管继续从紧。防止“大水漫灌”的精准调控,明确“房贷利率不会降低”。第四季度,房贷利率LPR改革正式实施进入平稳过渡阶段,未来预计在保证首套房贷款利率较为宽松的前提下实现精准调控。

“稳地价、稳房价、稳预期”的全面调控要求,加之金融政策持续收紧,在四季度仍然会继续坚持,在保障首套自住购房需求的基础上,金融监管政策基调预计仍从严从稳,并“因城施策”精准调控。

供给侧:商品房开发增速回落 土地资源进一步盘活

2019年前三季度,全国房地产开发增速持续回落,自三季度以来,在融资渠道不断受限,销售业绩增速放缓的形势下,企业投资态度趋向谨慎,土地竞拍热度明显下降。

房地产开发增速持续回落

据国家统计局公布数据显示,2019年1—8月份,全国房地产开发投资84589亿元,同比增长10.5%,增速比1—7月份回落0.1个百分点,开发投资连续4个月下降。1—8月份,房地产开发企业土地购置面积同比下降25.6%,降幅小幅收窄;房屋新开工面积145133万平方米,增速回落0.6个百分点至8.9%,带动开发投资增速持续回落。

资料来源:国家统计局网站

与此同时,在土地市场,房企拿地积极性明显减弱。据中指研究院统计数据显示,7-9月代表企业拿地金额环比均降,8月和9月单月拿地面积同比降幅也均超30%。2019年前三季度,全国300个城市共流拍398宗住宅用地,总规划建筑面积为3796万平方米,并呈现逐月提高走势。

土地资源有望进一步盘活

值得关注的是,第三季度房地产供给侧改革取得关键性进展。集体经营性建设用地入市在法律层面及税收机制层面得到确认、国有建设用地二级市场配置通道进一步打开。土地资源有望进一步盘活,对未来土地一二级市场供应格局将产生重大影响。

市场端:重点城市房产成交回落 市场压力有所增加

总体成交回落 三季度以来市场观望氛围浓厚

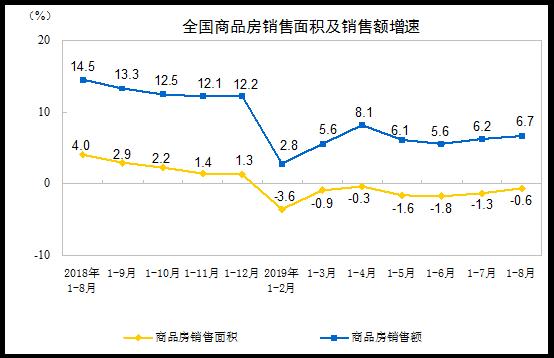

1—8月份,商品房销售面积101849万平方米,同比下降0.6%,降幅比1—7月份收窄0.7个百分点。2019年以来销售面积增速一直处于负增长,近期降幅有所收窄。8月下旬部分房企为迎接“金九”的来临,开始降价或打折销售,带动销售面积小幅上涨,降幅收窄。8月份,商品房销售面积13066万平方米,同比上涨4.7%,商品房销售价格为9364元/平方米,环比下跌0.03%,商品房销售价格迎来近4个月首次下跌。

资料来源:中国统计局网站

据中指研究院统计数据显示,2019年前三季度50个代表城市商品住宅月均成交规模降至2015年同期水平,其中各季度成交面积同比均有所下降,特别是三季度以来购房者观望情绪浓厚。其中,一线城市三季度以来月均成交面积同比下降8.1%。三线代表城市三季度月均成交面积在33万平方米左右,同比下降约6%。二线代表城市月均成交面积有0.3%的小幅增长。

三四线城市棚改红利接近尾声 一二线城市多元供给格局形成

2019年随着棚改总量下降以及货币化比例的下降,对于棚改政策影响较大的三四线城市楼市的“托底效应”有所减弱,第四季度三四线楼市面临较大压力。

根据财政部公布的2019年“城镇棚户区改造计划”改造目标总套数为285.3万套,同比2018年目标值580万套下降49%,同比2018年实际完成626万套下降53%。

与此同时,在一二线城市中,普通商品房以外的多元化供给的趋势明显,限价房、共有产权房、公租房、集体租赁住房等政府主导的住宅产品入市,对稳定房价有积极作用。

进入第四季度,“房住不炒”的定位下针对房地产的精准调控将延续,与此同时,全年业绩压力及资金面压力的提升将进一步加大房企压力,第四季度房价涨幅有望继续回落。一、二线城市市场需求与去化放缓趋势明显,三四城市由于棚改红利的结束与前期需求透支,市场将面临较大压力。 |