信托业近期频频遭罚,特别是部分房地产信托。

21世纪经济报道了解到,近期房地产信托监管趋严,银保监会“巩固治乱象成果”的23号文下发,四种变相为不满足“四三二”条件的房地产项目融资输血的做法,已被监管叫停。这是今年一季度狂飙的房地产信托近期业务略为冷清的原因之一。

房地产信托屡屡受罚

今年以来监管对信托的处罚力度加大。截至目前,各地银保监局对8家信托公司开出14张罚单,粤财信托、北方信托、百瑞信托、华信信托、中泰信托、华宝信托、浙金信托和中融信托被罚款金额共计已逾1200万元。

对比去年上半年,信托公司被罚金额为470万元,去年全年17家信托公司领了24张罚单,合计罚没金额1460万元。

从处罚原因来看,不少是涉及房地产信托。比如3月7日,粤财信托被广东银保监局处以220万元罚款,罚款原因包括“违规开展房地产业务”;3月22日,北方国际信托被天津银保监局处罚,原因是“违规发放房地产自营贷款”以及“信托资金违规发放房地产贷款”;5月23日,中融信托也因“开展房地产信托业务不审慎”遭到黑龙江银保监局处罚。

“今年监管现场检查多了起来,材料的要求比较严格,各家信托公司也加强了事前核查。”一位沪上信托业人士表示,“近期信托公司都偏向保守,合规比业绩更重要。”

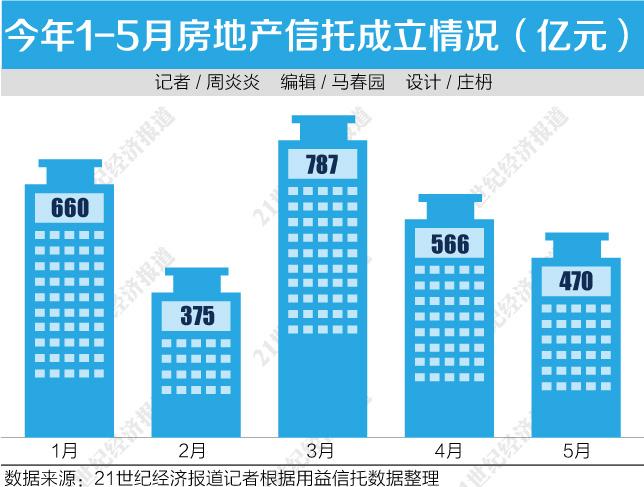

在保守的氛围中,今年5月房地产信托的“大爆发”遭遇了终结。

据中国信托业协会数据,2018年,房地产信托在资金信托中的占比逐季上升0.5-1.5个百分点,截至2018年末房地产信托余额占比达到14.18%。2019年一季度,占比进一步提升至14.75%。根据用益信托的数据,今年前四个月房地产信托产品的发行规模较2018年同期的2702.02亿元增长5.51%,占整个集合信托规模比例为37.34%。

一番如火如荼之后,5月突然发生转折,房地产类集合信托成立规模为470.95亿元,环比下降17.73%。

违规输血房地产四条路线

针对房地产信托,5月银保监会刚刚发布了《关于开展“巩固治乱象成果 促进合规建设”工作的通知》,严禁表内外资金直接或变相用于土地出让金融资;未严格审查房地产开发企业资质,违规向“四证”不全的房地产开发项目提供融资。针对房地产信托业务,明确提出将重点治理通过股权投资+股东借款、股权投资+债权认购劣后、应收账款、特定资产收益权等方式变相提供融资等行为。

这些为“四证不全”的房企提供前端融资的违规模式,具体如何操作?一位资深信托人士对21世纪经济报道详解了这四种模式:

一是“股权投资+股东借款”模式:信托公司用募集的资金成立信托计划,房地产公司成立项目公司,信托计划认购项目公司的母公司股权,从而成为项目公司股东,通过股东借款的方式让资金流转到项目公司。

二是“股权投资+债权认购劣后”模式:与上一种模式类似,均为“明股实债”,不同的是,设计了资金的优先劣后级别,项目公司认购劣后级。也就是说,融资方既是最后还款方,也是信托计划的劣后级认购者,让融资方承担更多风险,其实是一种变相的增信措施。

三是“应收账款”模式:融资方委托上下游供应商为其融资,供应商把对房地产项目的应收账款转让给信托计划,在这种模式下,表面上是供应商融资而并非房企。但存在的风险是,这笔应收账款可能根本不存在,而是项目公司与供应商串通造假,资产本身有很大真实性问题。另外,供应商也不是规模较大的房企,一旦出现风险,还款能力没有保证。

四是“特定资产收益权”模式:房地产项目将其能产生的稳定的现金流收益转让给信托计划获取贷款,有点类似于收费公路的项目融资。

房企融资需求锐减

21世纪经济报道采访的多位信托人士表示,目前还在做上述四种违规模式的信托公司并不多,主要是一些偏市场化、风格激进的信托公司。

“68家信托公司中,违反23号文这一条款的应当不超过10家。”一位市场人士表示。

上述市场人士认为,目前房地产信托成立得少,还有一个重要原因是房企拿地较少,融资自然就少了,目前已经过了房企年初拿地的高峰期,“这有一定的季节性波动,现在年中大家都在攒项目。”

从资金募集来说,上述人士还认为有两个影响因素:一是很多客户的资金在年初集中到期投入到新的项目中,因此在年初买得多,年中较少;二是一些银行代销大户,比如招行,今年三、四月以来对项目把控严格很多,因此产品投放较少。

除了信托之外,很多房企选择在境内外发债,以获得更低的融资成本。根据穆迪数据,截至5月底,受评开发商年初迄今境外债券发行总额353亿美元,已占2018年全年境外债券发行额的73%左右。但与信托表外融资一样,近期也比较乏力,受评开发商5月境内债券发行总额从4月298亿元(43 亿美元)大幅降至 40 亿元 (5.77亿美元)。 |